Mais imposto para baixos salários

QUEM GANHA ATÉ DOIS SALÁRIOS DEIXA 53,9% DA RENDA COM O TESOURO

" href="http://controversia.com.br/13987?wpfpaction=add&postid=13987" rel="nofollow">

Luiz Gonzaga Belluzzo – O ministro da Fazenda, Joaquim Levy, manifestou sua rejeição ao patrimonialismo. O ministro utilizou o conceito para designar a concessão de incentivos, subsídios e favorecimentos a determinados setores da economia.

Na raiz da rejeição, está a concepção da economia competitiva: povoado por indivíduos racionais e otimizadores, o mercado, sem favores ou barreiras, tem a virtude de gerar os incentivos adequados ao crescimento econômico e para a elevação do bem-estar da comunidade. Nessa visão, mesmo com a economia resvalando para a recessão, o equilíbrio intertemporal das contas públicas é condição para o crescimento econômico saudável. É o que tenta há cinco anos a Europa da senhora Merkel.

Vamos ao patrimonialismo. O leitor certamente conhece o livro de Raymundo Faoro, Os Donos do Poder, uma aventura intelectual na busca do desvendamento das raízes patrimonialistas da sociedade e do Estado no Brasil. O livro de Faoro não é de fácil leitura. A obra não investiga apenas os caminhos e descaminhos do patrimonialismo brasileiro. Avança, sim, na perquirição a respeito das origens luso-colonial-mercantilistas do patrimonialismo nativo. No fim do percurso encontra a encruzilhada weberiana: o patrimonialismo tupiniquim junta-se ao fenômeno universal do “patrimonialismo capitalista”.

O capitalismo realmente existente na Inglaterra liberal do século XIX surgiu das entranhas dos privilégios mercantis. No século XVIII, às vésperas da Revolução Industrial, diz Eric Hobsbawm, a Inglaterra era comandada pela aristocracia enriquecida na esfera financeira e mercantil. Prevaleciam os grandes comerciantes, banqueiros e negociantes de dinheiro, concentrados em Londres. Os industriais manchesterianos auferiam rendimentos muito inferiores àqueles obtidos pelos mercadores e financistas. Ainda mais ricos e influentes do que os empresários da indústria eram os que se valiam de privilégios e sinecuras: soldados, magistrados, todos incluídos na rubrica de “offices in profit of the crown”.

Os privilégios sobreviveram à Revolução Industrial. Metamorfoseados no poder da finança internacionalizada da City londrina, decretaram o destino econômico da Inglaterra, logo suplantada pela escalada das industrializações retardatárias. Os retardatários usaram e abusaram de subsídios e privilégios: protecionismo nos Estados Unidos, dirigisme na França e íntimas ligações entre o chanceler Bismarck, a burocracia Junker e o banqueiro-lobista Bleichröder, na Alemanha.

No Brasil, o patrimonialismo capitalista vestiu muitas máscaras ao longo da história, mas hoje sua identidade fugidia pode ser desvendada na fiscalidade. Vamos enveredar pela estrutura tributária e de gasto para entender o caráter regressivo e concentrador dos juros de agiota sobre dívida pública.

Entre 1995 e 2011, o Estado brasileiro transferiu para os detentores da dívida pública, sob a forma de pagamento de juros reais, um total acumulado de 109,8% do PIB. Se avançarmos até 2014, essa transferência de renda e riqueza chega a 125% do PIB. Isso significa atirar ao colo dos detentores de riqueza financeira, ao longo de 19 anos, um PIB anual, mais um quarto. É pelo menos curioso que os idealizadores do “impostômetro” não tenham pensado na criação do “jurômetro”.

É possível alinhavar algumas cifras para apontar os perdedores e ganhadores do jogo. Para tanto, vou recorrer ao excelente estudo da professora Lena Lavinas, A Long Way from Tax Justice: The brazilian case.

Nesse caso, como em outros, há brasileiros e brasileiros. Em 2011, a carga tributária bruta chegou a 35,31% do PIB. No Brasil os impostos indiretos, como o IPI e o ICMS, representam 49,22% do total da carga tributária. Como se sabe, esses impostos incidem sobre os gastos da população na aquisição de bens e serviços, independentemente do nível de renda. Pobres e ricos pagam a mesma alíquota para comprar o fogão e a geladeira, mas o Leão “democraticamente” devora uma fração maior das rendas menores. Os chamados encargos sociais representavam 25,76% da carga total e o ônus estava, então, distribuído entre empregados e empregadores.

Já o Imposto de Renda contribui com parcos 19,02% para a formação da carga total, enquanto os impostos sobre o patrimônio são desprezíveis, sempre empenhados a beneficiar a riqueza imobiliária e financeira dos mais ricos. As estimativas sobre a distribuição da carga tributária bruta por nível de renda mostram que, enquanto os que ganham até dois salários mínimos recolhem ao Tesouro 53,9% da renda, os que ganham acima de 30 mínimos contribuem com 29,0%.

“A quem tem, mais se lhe dará, e terá em abundância; mas, ao que quase não tem, até o que tem lhe será tirado.” Feliz ajuste fiscal.

Texto postado originalmente em:

http://www.viomundo.com.br/denuncias/injustica-fiscal-quem-ganha-ate-dois-salarios-minimos-deixa-539-da-renda-com-o-tesouro.html

http://controversia.com.br/13987?utm_source=wysija&utm_medium=email&utm_campaign=Boletim+199

OS DADOS DA RIQUEZA DO BRASIL E A ESTRUTURA TRIBUTÁRIA

Róber Iturriet Avila – É possível estimar que, em 2012, os 50% dos brasileiros mais pobres detinham 2% da riqueza, 36,99% ficavam com 10,60% e 13,01% com 87,40%.

Nesse mesmo espaço, no mês passado, informações acerca da riqueza pessoal do Brasil foram expostas, a partir das declarações de Imposto de Renda Pessoa Física (IRPF). Os números de patrimônio eram desconhecidos até então, havia apenas uma estimativa no Atlas da Exclusão Social no Brasil, um estudo realizado entre 2003 e 2005. Essa pesquisa apontou que 5 mil famílias se apropriam de 40% do fluxo de renda e detêm 42% do patrimônio brasileiro.

O levantamento foi efetuado ancorado no censo demográfico e nas pesquisas de orçamentos familiares. Houve ainda um estudo com a distribuição patrimonial com dados do Tribunal Superior Eleitoral.

Em que pesem as limitações na interpretação do que o IRPF retrata, como a defasagem no valor de riqueza declarada, a contabilização de patrimônio em nome das empresas e a não separação dos bens de cônjuges, esses números são os mais precisos existentes no Brasil.

Em 2012, 25,6 milhões de pessoas declararam imposto de renda no País. Esse contingente representava 13,01% da população total. Como as posses dos não declarantes persistem indisponíveis, convém detalhar a metodologia da estimativa realizada.

Em termos internacionais, os 50% mais pobres obtêm 4% da riqueza em países menos desiguais, como a França, por exemplo. Já os 10% dos franceses mais ricos possuíam 62% da riqueza em 2011, de acordo com Thomas Piketty. Nos Estados Unidos, os 50% mais pobres detêm 2% da riqueza enquanto os 10% mais ricos possuem 72%.

Frente ao histórico da formação socioeconômica brasileira, podemos partir da referência internacional de que os 50% mais pobres possuem 2% do patrimônio brasileiro.

Sobretudo ao se constatar que está nessa monta quem recebeu até R$ 1.095,00 em 2013, de acordo com a Pesquisa Nacional de Amostra por Domicílio. Daqueles que figuram entre os 13,01% da população que declaram imposto de renda, 4,88% somam um patrimônio de 0,004% do total notificado.

Em assim sendo, todo o patrimônio declarado está concentrado com 8,13% da população. Era necessário chegar ao patrimônio de quem está acima dos 50% mais pobres e abaixo dos 13,01% mais ricos, sabendo-se que esses tiveram um rendimento mensal entre R$ 1.095,00 e R$ 1.499,16.

Foi deduzido, com o risco de superestimar, que esses não declarantes possuem um patrimônio equivalente à média das quatro primeiras faixas patrimoniais dos declarantes (até R$ 30.000,00). Diante dessas considerações, o quadro de 2012 é seguinte:

– os 50,00% mais pobres detêm 2,00% da riqueza

– 36,99% dos brasileiros detêm 10,60% da riqueza

– 13,01% possuem 87,40% da riqueza

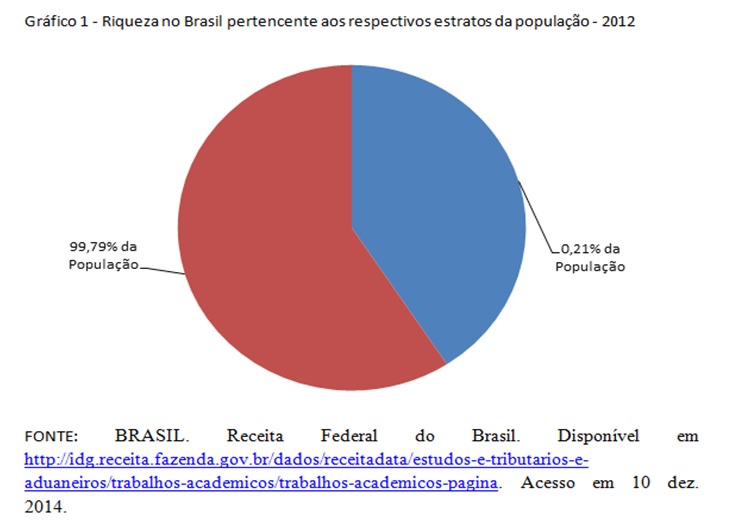

Para se chegar às comparações internacionais dos 10%, 1% e 0,1% mais ricos, é preciso efetuar adaptações, já que os informes da Receita Federal do Brasil estão agregados. Com a base existente, é possível apontar a participação dos 8,13%, 0,9% e 0,21% mais ricos.

– 8,13% das pessoas possuem 87,40% da riqueza

– 0,9% detêm 59,90% do total

– 0,21% detêm 40,81% da riqueza dos brasileiros

Em 2012, 0,21% da população representou 406.064 declarantes. Em 2006, o corte mais elevado ficou a partir R$ 1,5 milhão em bens, mas abarcou 156.084 indivíduos (0,08% da população daquele ano) que contemplavam 36,12% do total de patrimônio notificado à Receita.

Entretanto, nesse mesmo ano, o patrimônio médio desses indivíduos foi de R$ 5,4 milhões, sinalizando que a concentração está em um grupo menor de pessoas.

Uma das referências quantitativas importantes na literatura é a participação dos 0,01% mais ricos. Esse corte analítico não é possível de ser realizado, embora seu conhecimento desnudasse o patrimônio dos 19.500 indivíduos mais ricos do País.

Os que estão no topo da pirâmide social obtêm seus rendimentos, sobretudo, do capital. Sabidamente, a estrutura tributária brasileira está centrada no consumo. Em 2012, 49,73% da arrecadação adveio dos bens e serviços, 17,84% da renda, 3,85% da propriedade, 26,53% da folha de salários e 2,04% de outros meios.

Ao se efetuar comparações internacionais de impostos sobre herança, por exemplo, é possível compreender a exacerbada concentração da riqueza brasileira.

No Reino Unido, a alíquota é de 40,00%; na França 32,50%; nos Estados Unidos 29,00%; na Alemanha 28,50%; na Suíça 25,00%; no Japão 24,00%, no Chile 13,00%; já no Brasil o tributo é de 3,86%.

Há aqui também uma discussão filosófica, pois mesmo com uma concepção de que a riqueza guarda relação com o mérito individual, não há mérito em ser filho de pessoas abastadas.

Tendo em conta que os rendimentos do capital remuneram os que estão no topo, é interessante observar como é a tributação a esse grupo.

Averiguando-se as alíquotas máximas de dividendos de alguns países, é verificado que na Dinamarca é de 42,00%, na França de 38,50%, no Canadá de 31,70%, na Alemanha é de 26,40%, na Bélgica é de 25,0%, nos Estados Unidos de 21,20% e na Turquia 17,50%. Já no Brasil, os dividendos são isentos de imposto de renda, a alíquota é 0,00%.

Adicionalmente, há a possibilidade de as empresas deduzirem das receitas tributáveis os “juros sobre o capital próprio”. O juro do capital próprio é tributável ao acionista, mas com uma alíquota menor do que a máxima que os trabalhadores pagam.

Em linha semelhante, os rendimentos de aplicações financeiras em renda fixa e variável possuem tributação menor do que a alíquota máxima do rendimento do trabalho.

O conhecimento dos dados de imposto de renda que a Receita Federal do Brasil disponibilizou não apenas favorecem o conhecimento de nosso País, como também contribuem para subsidiar o debate da justiça fiscal.

Referências

BRASIL. Receita Federal do Brasil. Disponível AQUI. Acesso em 10 dez. 2014

CASTRO, Fábio Avila. Imposto de renda da pessoa física: comparações internacionais, medidas de progressividade e redistribuição. 2014.115f. Dissertação (Mestrado) %u215 Departamento de Economia, Universidade de Brasília, Brasília, 2014.

Texto postado originalmente em:

http://cartamaior.com.br/?/Editoria/Economia/Os-dados-da-riqueza-do-Brasil-e-a-estrutura-tributaria/7/32580

http://controversia.com.br/13919?utm_source=wysija&utm_medium=email&utm_campaign=Boletim+199