A Previdência não tem déficit

A Previdência Social não tem déficit

Desde 1989 nunca se cumpriu rigorosamente o que reza a Constituição, no que diz respeito ao financiamento da Seguridade Social, da qual a Previdência é parte. A parcela que cabe ao governo não é considerada, o que serve para alardear um falso déficit e justificar mais ‘reformas’ com corte de direitos

Artigo em parceria com a Plataforma Política Social, publicado na Revista Política Social e Desenvolvimento #28

As conquistas do movimento social das décadas de 1970 e 1980 contrariaram os interesses dos detentores da riqueza. Em grande medida, isso se devia ao fato de que mais de 10% do gasto público federal em relação ao PIB passou a ser vinculado constitucionalmente à Seguridade Social.

Desde a Assembleia Nacional Constituinte até os dias atuais, esses setores desenvolvem ativa campanha difamatória e ideológica orientada para “demonizar” a Seguridade Social e, especialmente, o seu segmento da Previdência Social, cujo gasto equivale a 8% do PIB.

Nesta campanha prepondera o vale-tudo para recapturar esses recursos. Em flagrante confronto com a Constituição da República, especialistas esforçam-se para “comprovar” a inviabilidade financeira da Previdência, para justificar nova etapa de retrocesso nesses direitos.

O objetivo deste artigo é assinalar que não existe déficit na Previdência, caso seja considerado o que a Constituição da República Federativa do Brasil manda fazer e o modo como determina que sejam executados os procedimentos.

O modelo tripartite de financiamento da Seguridade

A Seguridade Social é ao mesmo tempo o mais importante mecanismo de proteção social do País e um poderoso instrumento do desenvolvimento. Além de transferências monetárias para a Previdência Social (Rural e Urbana), contempla a oferta de serviços universais proporcionados pelo Sistema Único de Saúde (SUS), pelo Sistema Único de Assistência Social (SUAS), pelo Sistema Único de Segurança Alimentar e Nutricional (Susan) e pelo Fundo de Amparo ao Trabalhador (FAT), com destaque para o programa seguro-desemprego.

Para financiar a Seguridade Social (artigo 194 da Constituição Federal), os constituintes de 1988 criaram o Orçamento da Seguridade Social (artigo 195), um conjunto de fontes próprias, exclusivas e dotadas de uma pluralidade de incidência.

As contribuições sociais pagas pelas empresas sobre a folha de salários, o faturamento e lucro, e as contribuições pagas pelos trabalhadores sobre seus rendimentos do trabalho integram esse rol exclusivo de fontes do Orçamento da Seguridade Social, com destaque para:

– Receitas da Contribuição previdenciária para o Regime Geral da Previdência Social (RGPS) pagas pelos empregados e pelas empresas;

– Contribuição Social sobre o Lucro Líquido das Empresas (CSLL);

– Contribuição Social Para o Financiamento da Seguridade Social, cobrada sobre o faturamento das empresas (Cofins);

– Contribuição para o PIS/Pasep para financiar o Programa do Seguro-Desemprego e para financiar os programas de desenvolvimento do BNDES, igualmente cobrada sobre o faturamento das empresas;

– Receitas das contribuições sobre concurso de prognósticos e as receitas próprias de todos os órgãos e entidades que participam desse Orçamento.

Destaque-se que a CSLL e a Cofins foram criadas pelos constituintes para financiar os benefícios típicos da Seguridade Social (Previdência Rural, Benefício de Prestação Continuada e SUS, público, gratuito e universal). Essas contribuições estavam previstas no documento “Esperança e mudança: uma proposta de governo para o Brasil” (PMDB, 1982).

Com o Orçamento da Seguridade Social, os constituintes estabeleceram o mecanismo de financiamento tripartite clássico (trabalhador, empresa e governo, através de impostos) dos regimes de WelfareState.

Estudos realizados pelo IPEA (2006) demonstram que para um conjunto de 15 países da OCDE, em média, os gastos com a Seguridade representam 27,3% do PIB e são financiados por 38% da contribuição dos empregadores; 22% pela contribuição dos empregados; e 36% da contribuição do governo (por meio de impostos gerais pagos por toda a sociedade). Em cinco países (Dinamarca, Irlanda, Luxemburgo, Reino Unido e Suécia), a participação do governo é relativamente mais elevada.

No Brasil, a contribuição estatal que deve integrar essas contas é muito pequena. Em 2012, de um total de R$ 317 bilhões utilizados para pagar benefícios previdenciários, as contribuições exclusivamente previdenciárias (empresas e trabalhadores) somaram R$ 279 bilhões (88% do total). A parcela estatal propriamente dita seria de apenas 12%, um montante muito inferior à terça parte (33%) que caberia numa conta tripartite.

Se nessa conta fossem consideradas as renúncias fiscais, outros R$ 22 bilhões comporiam as receitas previdenciárias, cabendo ao Tesouro tão somente complementar 5% do total das despesas previdenciárias. Uma conta insignificante, de R$ 16 bilhões, 0,33% do PIB (ANFIP, 2013).

Portanto, os constituintes de 1988 seguiram a experiência internacional clássica e ratificaram o sistema tripartite introduzido por Getúlio Vargas na década de 1930 e seguido desde então, inclusive pela ditadura civil e militar.

Os reformadores de 1988 vincularam constitucionalmente recursos do Orçamento da Seguridade Social, para evitar uma prática corrente na Ditadura Militar: a captura, pela área econômica, de fontes de financiamento do gasto social.

Naquela época, em vez de a política econômica financiar a política social, a política social financiava a política econômica. Aquela lógica invertida assim continuou (invertida) pelos governos democráticos a partir de 1990.

“Déficit” e contribuição do governo

Desde 1989 nunca se cumpriu rigorosamente o que reza a Constituição, no que diz respeito aos princípios da Organização, Financiamento e Controle Social da Seguridade Social (consultar FAGNANI E TONELLI VAZ, 2013).

Como mencionado, o artigo 194 da Constituição Federal declara que a Previdência Social é parte integrante da Seguridade Social e conta com recursos do Orçamento da Seguridade Social (artigo 195).

Contrariamente ao que determina a Constituição, os Poderes Executivo (MPAS, MPOG, MF e BC) e Legislativo não consideram a Previdência como parte da Seguridade Social. Desde 1989, o Ministério da Previdência e Assistência Social (MPAS) adota critério contábil segundo o qual a sustentação financeira da Previdência depende exclusivamente das receitas próprias do setor (empregados e empregadores).

A parcela que cabe ao governo no sistema tripartite não é considerada. Essa lacuna leva, inexoravelmente ao “déficit” do Regime Geral de Previdência Social (Urbano e Rural).

Essa prática contábil só serve, unicamente, para criar, alardear um falso déficit e justificar mais ‘reformas’ com corte de direitos. São invencionices, pois desconsideram os artigos 165, 194, 195 e 239 da Constituição.

A Seguridade Social é superavitária

O governo jamais organizou a Seguridade Social e apresentou o Orçamento da Seguridade como ordenam os dispositivos constitucionais mencionados.

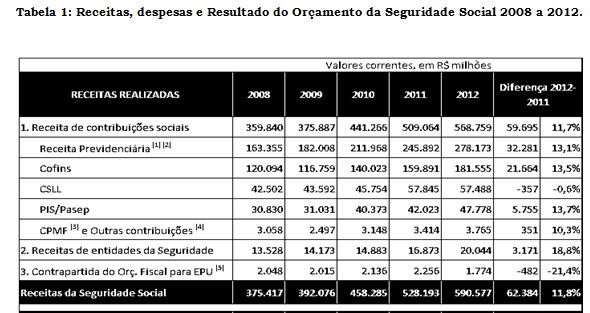

Alguns especialistas (GENTIL, 2007) e instituições têm desenvolvido esforço metodológico nesse sentido. Esses estudos revelam que o Orçamento da Seguridade Social sempre foi superavitário. Em 2012, por exemplo, apresentou saldo positivo de R$ 78,1 bilhões (as receitas totalizaram R$ 590,6 bilhões e as despesas atingiram R$ 512,4 bilhões) (ANFIP, 2013) (Tabela 1).

Portanto, à luz da Constituição, não há como se falar em “déficit” na Previdência Social. Na verdade, sobram recursos que são utilizados em finalidades não previstas na lei. Assim, como ocorria na ditadura, a Seguridade Social continua a financiar a política econômica.

Captura de recursos da Seguridade Social

O Orçamento da Seguridade Social tem-se mantido superavitário, mesmo com a instituição da atual Desvinculação das Receitas da União (DRU), em 1994, que captura 20% dessas receitas para serem aplicadas livremente pela área econômica.

Com subtração de recursos e com muitas manobras que inflavam artificialmente as despesas, fizeram da Seguridade uma importante fonte para o ajuste fiscal do período. Só em 2012, a DRU retirou da Seguridade Social R$ 52,6 bilhões. O acumulado, só para o período 2005-2012, totaliza mais de R$ 286 bilhões (ANFIP, 2013).

Da mesma forma, o Orçamento da Seguridade Social tem-se mantido superavitário mesmo com o aprofundamento da política de concessão de isenções fiscais para setores econômicos selecionados iniciado nos anos de 1990, quando, por exemplo, o setor do agronegócio foi isentado de contribuir para a Previdência Rural.

Essa política foi aprofundada a partir de meados da década passada. Em 2012, as isenções tributárias concedidas sobre as fontes da Seguridade Social (CSLL, PIS/Pasep, Cofins e Folha de Pagamento) totalizaram R$ 77 bilhões (1,7% do PIB). Em 2013 a ANFIP previa que elas atingiriam 2,7% do PIB no ano seguinte (ANFIP, 2013).

Assim como a DRU, esse processo também deprime o superávit da Seguridade Social e poderá comprometer sua sustentação financeira no futuro.

A Previdência é parte da Seguridade Social

Em 1988, a sociedade concordou em assegurar proteção à velhice para milhões de trabalhadores rurais que começaram a trabalhar nas décadas de 1940, sem registro na carteira e em condições de semiescravidão. Houve naquele momento um pacto social para resgatar uma injustiça histórica cometida contra esse segmento.

Por outro lado, a Carta de 1988 fixou uma contribuição com base muito limitada para financiar o estoque de trabalhadores rurais e o fluxo de novos beneficiários. Essa base de contribuição é ainda mais restringida pelas isenções fiscais dadas ao agronegócio exportador (Emenda Constitucional 33/1997).

Entretanto a Cofins e a CSLL, criadas em 1988, suprem o financiamento deste benefício típico da seguridade. Essas contribuições foram instituídas para que o Estado cumpra sua parte no sistema tripartite.

Em suma, à luz da Constituição da República, não se pode considerar a Previdência Social apartada da Seguridade Social. Mais especificamente, não se pode excluir o financiamento da Previdência Social (Rural e Urbana) do conjunto de fontes que integram o Orçamento da Seguridade Social que sempre foi superavitário.

Portanto, não há como se falar em “déficit” na Previdência Social. Nas contas dos resultados financeiros do RGPS apresentados pelo MPAS, além da devida e pronta compensação das renúncias, é necessário acrescer a contribuição do Estado, para complementar a base de financiamento tripartite do modelo. Se as contas da Previdência Social fossem assim apresentadas, o mito do déficit estaria desmascarado.

NOTAS

Artigo escrito para o projeto “ Política, Planejamento e Gestão das Regiões e Redes de Atenção à Saúde no Brasil” (Região e Redes – Caminho para a Universalização da Saúde no Brasil). Baseado em Fagnani e Tonelli Vaz (2013).

REFERÊNCIAS

ANFIP (2013). Análise da Seguridade Social 2012. Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil e Fundação ANFIP de Estudos da Seguridade Social – Brasília: ANFIP, 2013, 131 p.

FAGNANI, E. e TONELLI VAZ, F. (2013). Seguridade social, direitos constitucionais e desenvolvimento. In: FAGNANI. E. & FONSECA, A (ORG). (2013 – B). Políticas sociais, universalização da cidadania e desenvolvimento: educação, seguridade social, infraestrutura urbana, pobreza e transição demográfica. São Paulo, Fundação Perseu Abramo (ISBN, 978-85-7643-178-7).

GENTIL, Denise, L. (2007) Política econômica e Seguridade Social no período pós-1994. Carta Social e do Trabalho, n.7. Campinas: Instituto de Econômica da Unicamp: Centro de Estudos Sindicais e do Trabalho. Publicação eletrônica (www.eco.unicamp.br)

IPEA (2006). Brasil – o estado de uma nação – mercado de trabalho, emprego e informalidade. Tafner, P (editor). Brasília: Ipea.

PMDB (1982). Esperança e mudança: uma proposta de governo para o Brasil. Revista do PMDB, ano II, n. 4. Rio de Janeiro: Fundação Pedroso Horta.

Crédito da foto da página inicial: EBC

http://brasildebate.com.br/a-previdencia-social-nao-tem-deficit/